社融超预期下降 对债市影响有限 资金预期叠加11日防疫新规 带动现券收益率快速上行

最新信息

社融超预期下降 对债市影响有限 资金预期叠加11日防疫新规 带动现券收益率快速上行

2022-11-11 16:33:00

11月10日,央行发布最新的金融和社会融资数据显示,10月我国新增人民币贷款6152亿元,同比少增2110亿元;10月社融增量为9079亿元,比上年同期少7097亿元。10月末,广义货币(M2)余额为261.29万亿元,同比增长11.8%,比上年同期高3.1个百分点,继续保持两位数增速。

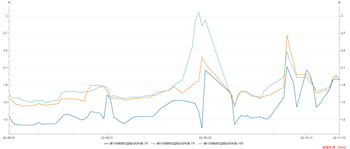

社融数据出炉,对债市有何影响?虽然市场此前已对10月份数据有所预期,但数据公布后,10年国债和10年国开活跃券从高点下行1.5bp,11日早盘,十年期国债期货高开0.08%。不过随后,十年期国债期货回落,现券收益率开始上行,截至午盘收盘,10年期国债活跃券“22附息国债19”收益率上行0.25bp,盘初一度下行2.5bp.一些市场人士称,社融数据下降,对债市影响有限,资金面回归或将带动现券收益率上行。

社融或并非当前债市主要矛盾

11月以来,资金面波动加剧,利率水平较此前有所抬升。三季度末,除跨季因素影响外,DR001加权多在1.2%-1.3%附近,而11月10日,DR001加权在1.8926%。资金利率的抬升也使得市场对后续资金预期普遍趋紧。

国泰君安称,社融并非当前债市主要矛盾,难以改变债市运行的趋势,当前债市的主要矛盾是对后续政策的预期和当下偏高的资金成本。华创证券也称,资金面收敛奠定了债市偏弱的主基调。

10月末票据表现已经使市场对信贷数据有所预期。10月末票据利率再度显著下行,半年国股行非农票据转帖利率下跌至1.27%,创下8月下旬以来新低,同时,从日度数据看到,10月票据贴现规模在下旬放量,显示下旬存在一定程度的融资冲量行为。国盛证券当时指出,全月票据融资规模并不高,而利率相对低位,显示实体融资需求偏弱。月末银行需要通过票据来冲量,也显示实体融资需求不足,银行通过中长贷完成信贷目标存在压力。

10月末票据表现已经使市场对信贷数据有所预期。10月末票据利率再度显著下行,半年国股行非农票据转帖利率下跌至1.27%,创下8月下旬以来新低,同时,从日度数据看到,10月票据贴现规模在下旬放量,显示下旬存在一定程度的融资冲量行为。国盛证券当时指出,全月票据融资规模并不高,而利率相对低位,显示实体融资需求偏弱。月末银行需要通过票据来冲量,也显示实体融资需求不足,银行通过中长贷完成信贷目标存在压力。

此外,光大证券表示,10月社融的最大拖累项是政府债券融资,但该科目的变化是今年财政“靠前发力”的正常体现,应理性看待,现阶段应相对弱化对于社融的关注,将注意力集中在对于信贷增长总量和结构的分析上。

此外,光大证券表示,10月社融的最大拖累项是政府债券融资,但该科目的变化是今年财政“靠前发力”的正常体现,应理性看待,现阶段应相对弱化对于社融的关注,将注意力集中在对于信贷增长总量和结构的分析上。

从总量和结构来看,新增信贷整体偏弱,且居民弱、企业强的结构性问题仍在。10月居民贷款减少180亿元,同比多减4827亿元,中金公司对此表示,居民信贷整体仍偏弱,且中长端拖累明显,除疫情反复影响外,一定程度也与地产情绪修复偏弱相对应。10月新增企业贷款4626亿元,同比多增1525亿元,其中短期贷款减少1843亿元,同比多减1555亿元;新增中长期贷款4623亿元,同比多增2433亿元。

对MLF和资金面预期如何?

基本面压制下,市场对MLF预期也出现了不同看法。国盛证券认为,央行存在降息降准可能,但预期不宜过高。从大的趋势上来说,融资需求疲弱,经济压力上升,而外部利率也可能接近顶部,政策总体处于降息降准周期中,但是否会在本月落地并不确定。

光大证券则认为,央行较可能综合运用多种工具向金融市场提供资金,届时“降准+MLF缩量”的组合有可能成为一个政策选项,其可以在不形成“大水漫灌”的同时向银行提供低成本的长期资金,增加信贷投放能力,促进降低企业融资成本。中金固收称,货币政策可能继续加大宽松力度,前期美元升值背景下人民币出现一定贬值压力,客观上拖累了国内货币宽松节奏,随着外部因素影响减弱,后续央行可能会择机再次降息。

总体来看,社融超预期对债市偏友好。方正证券指出,虽然企业中长期贷款同比多增,但这更多是基建投资的和政策贴息下的制造业贷款,这并非经济景气度回升驱动的主动融资需求,因而对债市影响有限。海通证券及国盛证券均表示,久期策略或优于杠杆策略。

11日午后,国家卫健委发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》,随后国债期货跌幅扩大,现券收益率快速上行。截至14:30,10年期国债期货跌幅0.42%,10年国债活跃券一度成交至2.745%,较盘初2.6875%上行5.75bp。

(文章来源:财联社)

社融数据出炉,对债市有何影响?虽然市场此前已对10月份数据有所预期,但数据公布后,10年国债和10年国开活跃券从高点下行1.5bp,11日早盘,十年期国债期货高开0.08%。不过随后,十年期国债期货回落,现券收益率开始上行,截至午盘收盘,10年期国债活跃券“22附息国债19”收益率上行0.25bp,盘初一度下行2.5bp.一些市场人士称,社融数据下降,对债市影响有限,资金面回归或将带动现券收益率上行。

社融或并非当前债市主要矛盾

11月以来,资金面波动加剧,利率水平较此前有所抬升。三季度末,除跨季因素影响外,DR001加权多在1.2%-1.3%附近,而11月10日,DR001加权在1.8926%。资金利率的抬升也使得市场对后续资金预期普遍趋紧。

国泰君安称,社融并非当前债市主要矛盾,难以改变债市运行的趋势,当前债市的主要矛盾是对后续政策的预期和当下偏高的资金成本。华创证券也称,资金面收敛奠定了债市偏弱的主基调。

10月末票据表现已经使市场对信贷数据有所预期。10月末票据利率再度显著下行,半年国股行非农票据转帖利率下跌至1.27%,创下8月下旬以来新低,同时,从日度数据看到,10月票据贴现规模在下旬放量,显示下旬存在一定程度的融资冲量行为。国盛证券当时指出,全月票据融资规模并不高,而利率相对低位,显示实体融资需求偏弱。月末银行需要通过票据来冲量,也显示实体融资需求不足,银行通过中长贷完成信贷目标存在压力。 此外,光大证券表示,10月社融的最大拖累项是政府债券融资,但该科目的变化是今年财政“靠前发力”的正常体现,应理性看待,现阶段应相对弱化对于社融的关注,将注意力集中在对于信贷增长总量和结构的分析上。从总量和结构来看,新增信贷整体偏弱,且居民弱、企业强的结构性问题仍在。10月居民贷款减少180亿元,同比多减4827亿元,中金公司对此表示,居民信贷整体仍偏弱,且中长端拖累明显,除疫情反复影响外,一定程度也与地产情绪修复偏弱相对应。10月新增企业贷款4626亿元,同比多增1525亿元,其中短期贷款减少1843亿元,同比多减1555亿元;新增中长期贷款4623亿元,同比多增2433亿元。

对MLF和资金面预期如何?

基本面压制下,市场对MLF预期也出现了不同看法。国盛证券认为,央行存在降息降准可能,但预期不宜过高。从大的趋势上来说,融资需求疲弱,经济压力上升,而外部利率也可能接近顶部,政策总体处于降息降准周期中,但是否会在本月落地并不确定。

光大证券则认为,央行较可能综合运用多种工具向金融市场提供资金,届时“降准+MLF缩量”的组合有可能成为一个政策选项,其可以在不形成“大水漫灌”的同时向银行提供低成本的长期资金,增加信贷投放能力,促进降低企业融资成本。中金固收称,货币政策可能继续加大宽松力度,前期美元升值背景下人民币出现一定贬值压力,客观上拖累了国内货币宽松节奏,随着外部因素影响减弱,后续央行可能会择机再次降息。

总体来看,社融超预期对债市偏友好。方正证券指出,虽然企业中长期贷款同比多增,但这更多是基建投资的和政策贴息下的制造业贷款,这并非经济景气度回升驱动的主动融资需求,因而对债市影响有限。海通证券及国盛证券均表示,久期策略或优于杠杆策略。

11日午后,国家卫健委发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》,随后国债期货跌幅扩大,现券收益率快速上行。截至14:30,10年期国债期货跌幅0.42%,10年国债活跃券一度成交至2.745%,较盘初2.6875%上行5.75bp。

(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。